稀土作为国家战略性资源,其出口受到严格管控。走私稀土行为不仅破坏市场秩序,更危及国家安全与资源安全。本文以18宗走私稀土刑事判决为样本,从行为定性、罪名区分、量刑情节等维度,系统梳理司法实践中对走私稀土犯罪的认定标准,以期为司法实务与辩护工作提供参考。

走私稀土行为通常表现为以下几种方式:

1.伪报品名:将稀土伪报为不涉证、不涉税或低监管货物出口,如案例3中将稀土化合物伪报为普通化工原料。

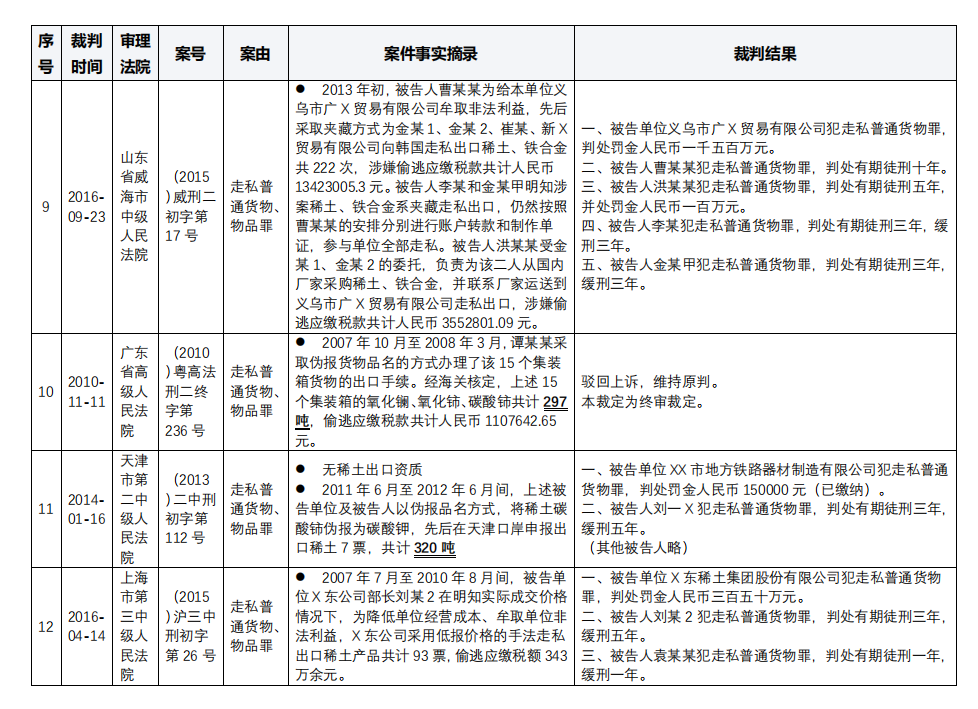

2.低报价格:故意低报成交价格以偷逃税款,如案例12中虔东公司低报价格走私93票稀土产品。

3.夹藏走私:将稀土藏匿于其他货物中逃避监管,如案例9中广成贸易有限公司以夹藏方式走私稀土222次。

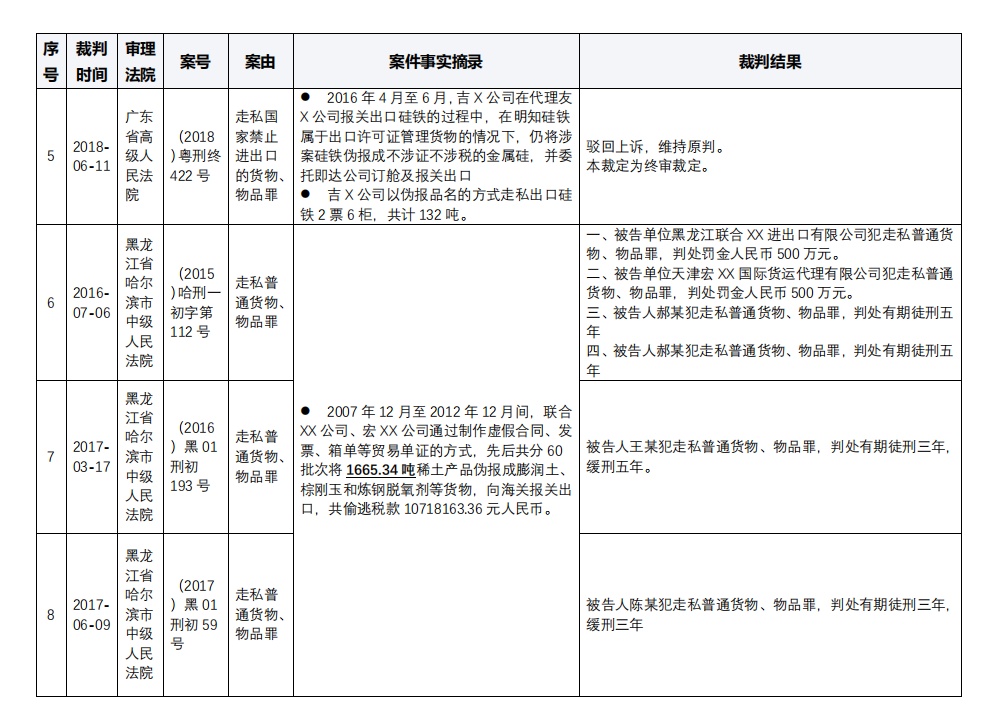

4.利用他人许可:通过购买或借用他人出口资质进行“洗单”,如案例6中利用虚假合同和单证冒用资质出口。

5.绕关走私:不经设关地直接出境,在边境地区较为常见。

从样本案例看,走私稀土可能触犯两个罪名:

(一)走私国家禁止进出口的货物、物品罪(刑法第151条)

适用情形:稀土属于国家限制或禁止出口的货物,若未取得出口许可证,且行为符合“逃避海关监管,运输、携带、邮寄国家禁止进出口的货物、物品”的构成要件。

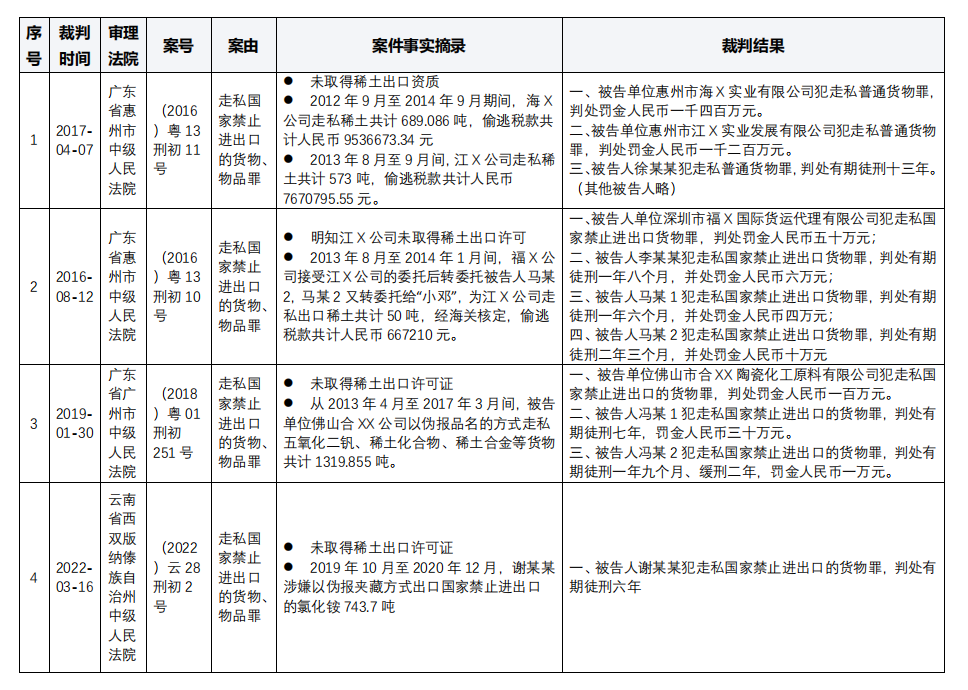

案例体现:案例1、2、3、4、5均以此罪定罪,涉案稀土数量从50吨至1319吨不等。

(二)走私普通货物、物品罪(刑法第153条)

适用情形:虽取得出口许可,但通过低报价格等方式偷逃应缴税款。

案例体现:案例6、9、10、12等均属此类,偷逃税款从数十万至上千万元不等。

区分关键在于:

1.是否取得合法出口资质;

2.行为的主要违法性在于“逃避许可管制”还是“偷逃税款”;

3.稀土是否被列入当年《禁止进出口货物目录》或实行出口配额管理。

(一)主刑量刑标准

1.走私数量与偷逃税款:数量越大、税款越多,刑期越长。如案例1中海航公司走私689吨稀土,主犯被判有期徒刑十三年。

2.主观恶性:明知故犯、长期走私、多次作案者从重。

3.地位与作用:主犯、组织者量刑显著重于从犯、协助者。

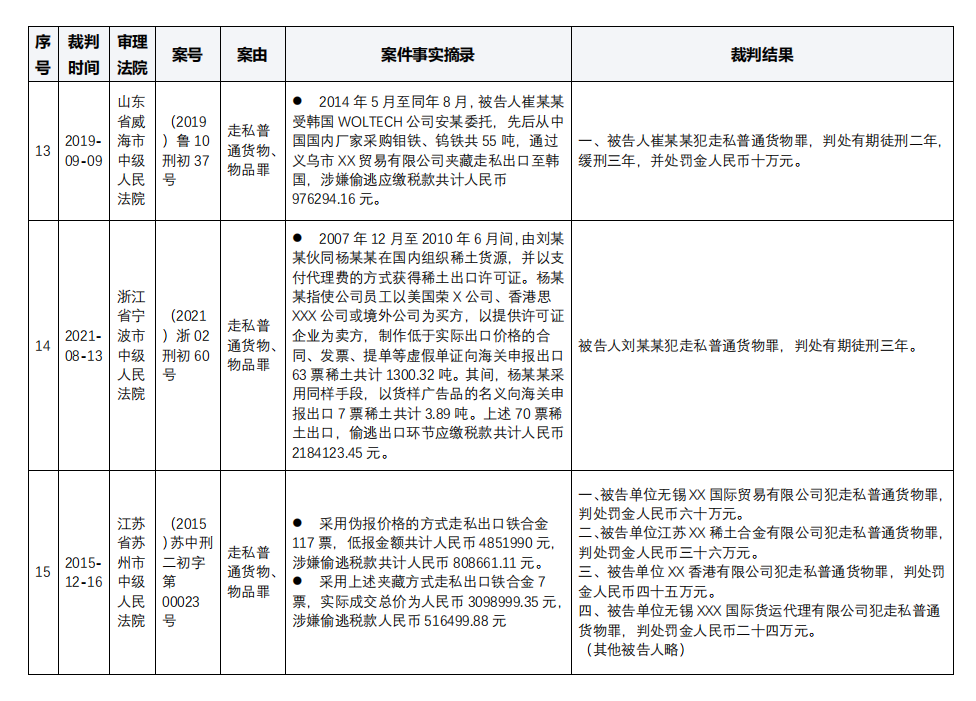

4.是否悔罪、退赃、补缴税款:案例11、15中被告人积极退缴违法所得、补缴税款,获缓刑处理。

(二)财产刑的适用

普遍并处罚金,金额通常与偷逃税款或走私货值挂钩。

单位犯罪中,对单位判处罚金,并对直接负责的主管人员和其他直接责任人员判处刑罚。

(三)缓刑适用条件

走私数额不大、偷逃税款较少;

具有从犯、自首、立功、坦白、初犯等情节;

积极退赃、补缴税款、预缴罚金;

社区矫正机构评估认为适用缓刑无社会危险性。

实践中,走私稀土常以单位名义实施,能否认定单位犯罪主要考虑以下几方面的因素:

1.是否体现单位意志:决策是否经单位集体研究或负责人决定。

2.是否为单位谋利:违法所得是否归单位所有。

3.是否以单位名义实施:合同、单证、资金往来是否使用单位名义。

单位犯罪中,除处罚单位外,对直接负责的主管人员(如法定代表人、业务负责人)和直接责任人员(如报关员、财务人员)亦追究刑责。

走私稀土常形成“货主—代理—报关—运输”链条,司法中根据各环节参与程度划分责任:

货主及实际受益人:一般认定为主犯。

报关代理、货运公司:明知是走私仍提供帮助,可构成共犯。

提供单证、资金、仓储等服务者:若主观明知,可能以共犯论处。

1. 稀土品种与禁止目录的对应关系:不同稀土氧化物、金属、合金是否均属禁止范围,需依据当年目录及海关解释。

2. 主观“明知”的认定:实践中常通过交易价格、方式、沟通记录等推定明知。

3. 计税价格认定:偷逃税款计算以海关核定为准,但核定方法(如参考同期同类商品价格)可能成为辩护焦点。

走私稀土犯罪的司法认定呈现“从严打击”趋势,尤其在涉及禁止进出口货物、数量巨大、团伙作案等情形中。辩护中应重点关注:行为是否确实违反当时有效的规定、主观是否达到“明知”、数额认定是否准确、是否存在法定或酌定从宽情节等。随着稀土战略地位提升和法规政策调整,相关案件的司法认定标准亦将动态演进,亟待理论与实务界持续关注。

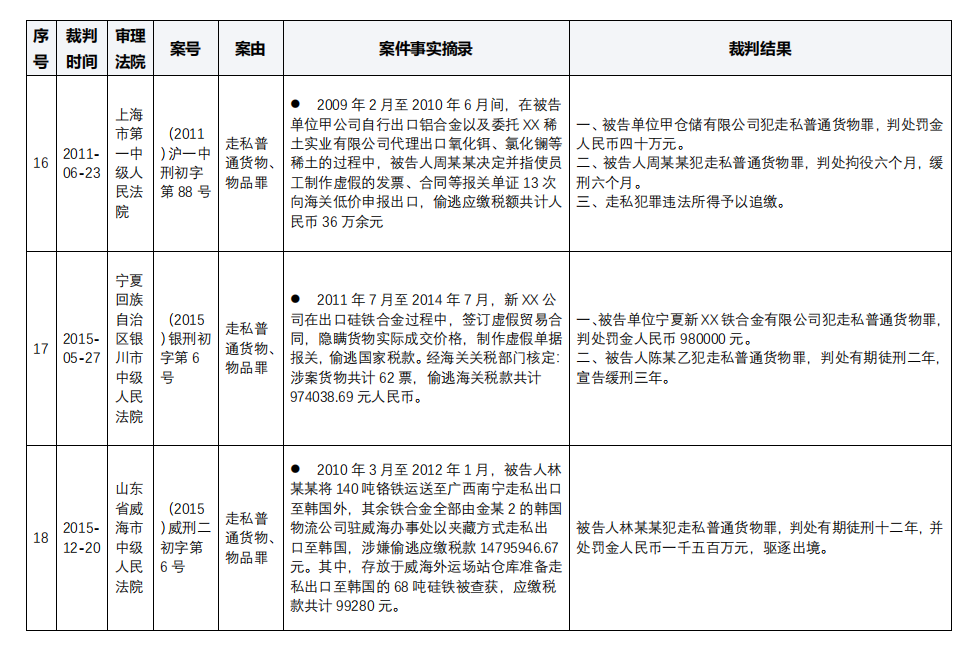

附:18份生效裁判文书摘要

Copyright © 2023 MQCD All Rights Reserved. 粤ICP备14012670号-4