稀土作为重要的战略性矿产资源,其出口贸易受到我国法律法规的严格规制。近年来,涉及稀土的走私案件时有发生,在司法实践中呈现出多样化的行为模式与法律争议。本文旨在对走私稀土行为的法律适用问题深度梳理的基础上,就“样品”出口与“蚂蚁搬家”式走私的定性区别作进一步分析。

自1998年起,我国对稀土出口实施配额许可管理。2015年,商务部、海关总署发布公告,将稀土从出口配额管理目录调整为出口许可证管理目录,并自2015年5月1日起取消稀土产品的出口关税。这一政策调整意味着,稀土属于国家限制出口的货物,其出口需依法申领许可证,但不再征收出口关税。

政策变化直接影响走私稀土行为的法律评价。2015年5月1日前后的走私行为,在犯罪构成要件,特别是客体(所侵害的法益)和客观方面(偷逃应缴税额)上可能产生显著差异。

法律依据:《中华人民共和国刑法》第一百五十一条第三款。

适用核心情形:未经国家许可,出口属于限制出口管理的稀土。

司法解释支持:根据《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》(法释〔2014〕10号)第二十一条,未经许可进出口国家限制进出口的货物、物品,以走私国家禁止进出口的货物、物品罪定罪处罚。

单位与个人责任:单位犯本罪的,对单位判处罚金,并追究直接负责的主管人员和其他直接责任人员的刑事责任。

法律依据:《中华人民共和国刑法》第一百五十三条。

适用情形分析:

1. 超量走私:取得出口许可证,但超过许可数量出口稀土,其超出部分偷逃应缴税额达到法定标准(10万元以上)。

2. 历史行为追溯:对于发生在2015年5月1日之前的走私行为,若当时存在出口关税,且行为人偷逃了应缴关税,该行为侵害了国家税收征管秩序,可能同时符合走私普通货物、物品罪的构成要件。司法解释规定,此时依照处罚较重的规定定罪处罚。

政策影响:2015年5月1日之后,由于稀土出口关税取消,单纯的走私稀土行为(不考虑其他涉税因素)一般不再构成走私普通货物、物品罪,因其已无“偷逃应缴税额”这一客观要件,缺乏对应的犯罪客体。

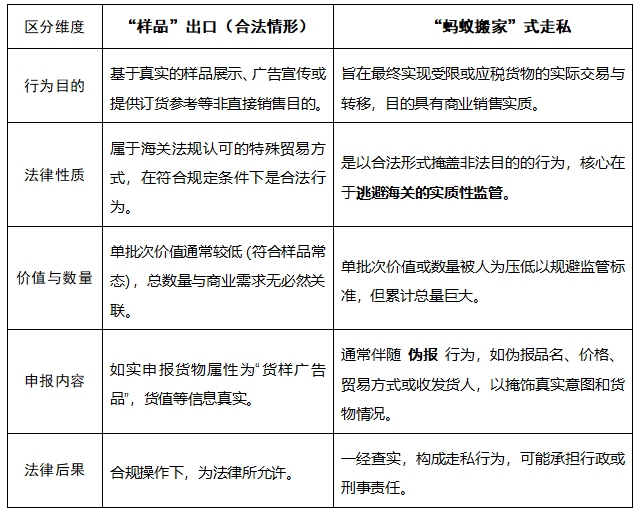

“样品”(或称“货样广告品”)出口是国际贸易中的常见做法,法律为其设定了特定的便利化通关程序,但该程序有明确的限制条件。

定义:根据相关海关规定,进出口货样系指专供订货参考的货物样品;广告品系指用以宣传有关商品内容的广告宣传品。

免证条件:对属于出口许可证管理的货物(如稀土),每批货样价值在人民币3万元(含)以下的,可免于申领出口许可证。但监控化学品、易制毒化学品、消耗臭氧层物质等特殊物品除外。

申报要求:必须由在海关注册的进出口收发货人或其代理人,如实填报为“货样广告品”(监管方式代码3010)进行申报。

法律风险:若利用“样品”名义,将本应申领许可证的大批量稀土拆分出口,或所申报“样品”实为用于实际销售的货物,该行为可能被认定为伪报贸易方式,构成走私。

“蚂蚁搬家”是对一种规避海关监管手法的形象概括,并非独立罪名,而是走私犯罪的一种具体实施方式。

行为特征:指将整批货物人为地分拆为多批次、小批量、低单价的形式,通过多个主体或多次报关的方式进出口,旨在降低单次被查获的风险,逃避许可证管理或税款征收。

司法认定要点:

1. 主观故意:重点审查行为人是否存在逃避海关监管的故意,例如明知货物总量需要许可证或应缴税,而故意采取拆分手段。

2. 行为整体性:司法实践中,会将围绕同一目的、在较短时间内实施的多次拆分进出口行为,视为一个整体的走私行为进行评价。

3. 累计计算原则:根据《刑法》第一百五十三条,对多次走私未经处理的,按照累计走私货物、物品的偷逃应缴税额处罚。此原则同样适用于以“蚂蚁搬家”方式走私禁止或限制进出口货物时,对货物数量或价值的累计计算。

尽管二者在表象上都可能呈现“少量多次”的特点,但在法律性质上存在根本区别:

走私稀土犯罪的法律适用,需紧密结合国家关于稀土出口的许可证管理制度和税收政策的历史变化进行精准判断。对于司法实践而言,关键在于透过行为表象查明实质:是符合规定的样品寄送,还是以样品为名行走私之实;是正常的分散交易,还是蓄意为之的“蚂蚁搬家”式走私。相关企业与从业人员应充分了解法律法规的边界,严格履行如实申报义务,防范因对政策理解偏差或操作不当引发的法律风险。监管部门在执法过程中,亦需综合考量行为人的主观意图、客观手段、货物性质及累计效果,以准确适用法律,维护国家资源安全与对外贸易管理秩序。

Copyright © 2023 MQCD All Rights Reserved. 粤ICP备14012670号-4